著者:長池涼太(ブラック企業研究家)

この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

先日友人と会社を辞めたときの話をした時にふとお金の話になりました。

会社を辞めるときにネックになることの一つにお金がありますが、実は僕は辞めるにあたってお金のことはかなり緻密に計算しました。結果会社を辞めても安心できるくらいの額を貯めたうえで辞めましたが、その話をしたら友人にかなり驚かれました。

このブログでも「お金の話」って意外としてなかったので、今回の記事では会社を辞めるときのお金の考え方や戦略について解説しました。

ブラック企業研究家

長池 涼太

ブラック企業において過労死寸前の長時間労働やパワハラを経験。その経験をもとに大学などでブラック企業の実態やブラック企業で壊されたキャリアの再生方法等を解説。

次の仕事が決まっていないのに辞めるのは意外とリスクがある

- 辛いならさっさと会社を辞めたほうがいい

- 3年もいる必要はない

みたいな感じで早く会社を辞めるのを推奨する人をSNSで見かけますがこれについては少し異論もあります。もちろん明らかなブラック企業やハラスメントを受けているレベルだったら辞めたほうがいいですが、そうでなければ一度立ち止まって考えてほしいです。

というのも次の仕事が決まらないうちに会社を辞めた場合のリスクって意外と多く例えば以下のようなリスクが考えられるからです。

- 給料がなくなるのでほぼ無収入になる

- 保険、年金など自分で払わなければいけなくなる

- 会社員という立場を失うとローンを組んだりクレジットカードを作るなどがやりづらくなる

- 周りの人の目

人によってはもっとあるかも。

特に金銭面のメリットは顕著で、例えば僕は塾講師時代に20万円くらいの給料をもらっていましたが、辞めたことによってその給料を失いましたからね。当然ながら無職になると収入はゼロ。

辞めるタイミングを間違えると、生活がままならなくなる可能性もあるため衝動的に辞めるのではなく、タイミングを見計らって辞めるのが望ましいです。

たとえばブラック企業でも辞めづらいのにはお金にまつわることが原因なことが多い。

2年分の生活費を貯めてから辞めた

そんな僕ですが勤めた塾も長時間労働の常態化や残業代が1円も出ないなどのブラック企業でしたが、幸い明確なハラスメントはなくメンタルはまだ大丈夫だったため、すぐに辞めることはせず2年計画で辞めることにしました。当時の僕の計画は以下の通り。

- 2014年1月(入社2年)。長時間労働などが響いてきて辞めることが頭をよぎる

- ただこのタイミングで辞めても貯金が心もとない、2年勤めて辞めるのもなぁ…と思った

- 当時担当してた中1のクラスに感情移入し卒業を見届けたいと思った

- その子たちの卒業に合わせると2年、僕は勤続4年で辞める

- 4年勤めれば見栄えも悪くないし、頑張れば貯金も貯まってそう

- よし!2年後(2016年2月)に辞めよう

こんな感じで脳内でいろいろシミュレーションした結果、2年後に向けて貯金を頑張ったり壊れない程度に仕事にも改めて精を出しました。途中心が折れそうになったり、ドクターストップがかかったこともありましたが無事勤めきり27歳で会社を辞める頃には貯金が300万円くらいに達していました。

当時のシミュレーションで「300万あれば最悪2年くらいは仕事がなくても生活できるだろう」という計算でした。我ながらこの点は計画通りいったと思います。

適切な額などは人により異なるので各自支出などを要チェック。

僕は実家暮らしなので家賃などはなかったですが、一人暮らしだともうちょっと貯める必要はあるかも。

安心できるくらい貯金できたポイント

そんな感じで会社を辞めることを計画してからやめるまでの2年間で300万円を貯めた僕。当時気をつけたポイントなどを以下でまとめています。

辞める時期をあらかじめ決めていた

僕の塾講師時代の大まかな時系列は、

- 2011年11月入社(4か月間は試用期間のバイト)

- 2012年3月から正社員に昇格

- 2014年1月に退職が頭をよぎる

- 2016年2月で退職

という感じでした。元々は、2014年2月(年度末)で辞めようとも思いましたが、

- 3年はいないといけないと思った

- 当時すぐ辞めたとしても貯金が心もとなかった

- 当時持っていた中1のクラスがすごく良く卒業を見届けたいと情が入った

などの理由があり2014年の年明けの段階で「2016年2月で辞めよう!」と決意しました。そんなわけで辞めるのを決意してからの約2年でしっかり生活費を貯めようと決意しました。

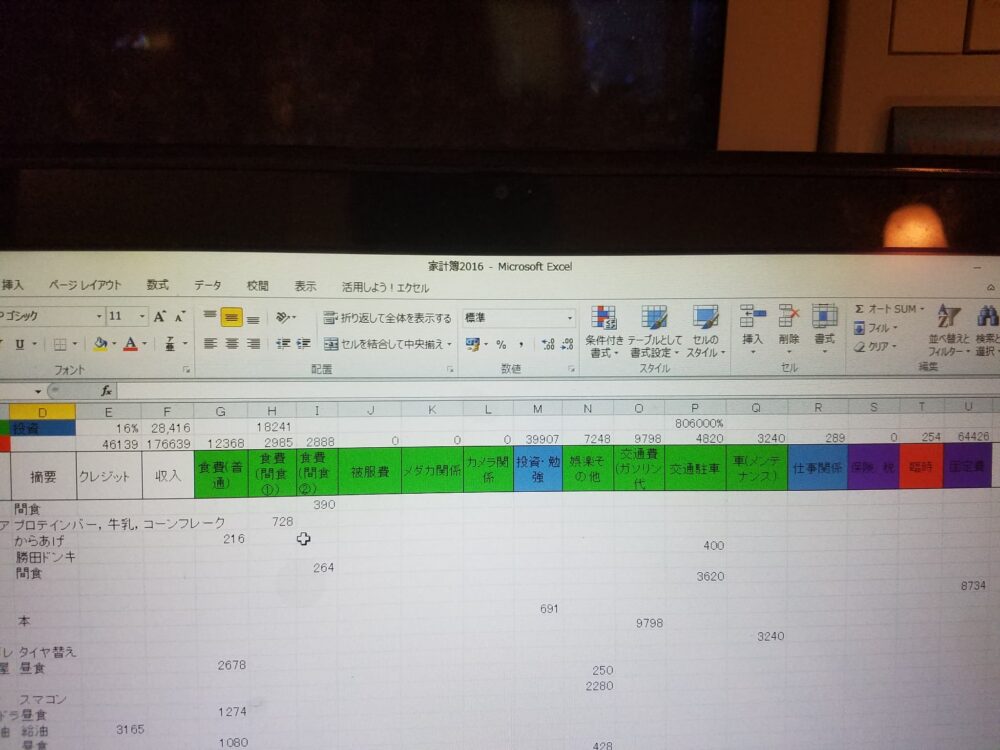

月々の収入・支出を把握していた

会社を辞めようと決意したものの、どこまで貯金ができるかの不安もありました。そこでまずは家計簿をつけて月々の支出を把握。給料やボーナスと照らし合わせて計算することで、「支出を月〇万円に抑えれば2年後には〇〇〇万円貯まる」みたいな大まかな計算もでき、無収入になっても2年分くらいの生活費は貯めることができるイメージがわきました。

家計簿をつけると思わぬ発見もあるかもしれません。例えば僕のように車を持っている方はガソリン代や保険など車関係の出費の多さに驚くかも。

投資も少々やっていた

2014年の年明けに辞めることを決意しましたが、同時期に始めたのが『投資』。投資といってもデイトレードみたく一攫千金を狙うのではなく、あくまで積立投資のようなスタンス。やったのは主に株と投資信託で、特に投資信託は月に5,000円の積み上げを2年ほど続けました。

元本割れのリスクもありましたが、大手企業の株やインデックス投資など堅実と言われてるところに狙いを定めていって最終的に引き出す際には2,3万円くらいのプラスになっていたので成功と言っていいかと思います。

辞めた後にすべきこと

年金の切り替え、税金の減額・納付猶予などの申請

会社員の場合、年金や健康保険などは会社の給料からあらかじめ天引きされていました。天引きされた額が手元に来るため、支払っている感じはなかったと思います。それが、会社を辞めると年金や健康保険などの税金は自分で払うことになります。

会社を辞めて発生する主な支払いとしては、

- 国民年金

- 国民健康保険

- 住民税

あたりですね。

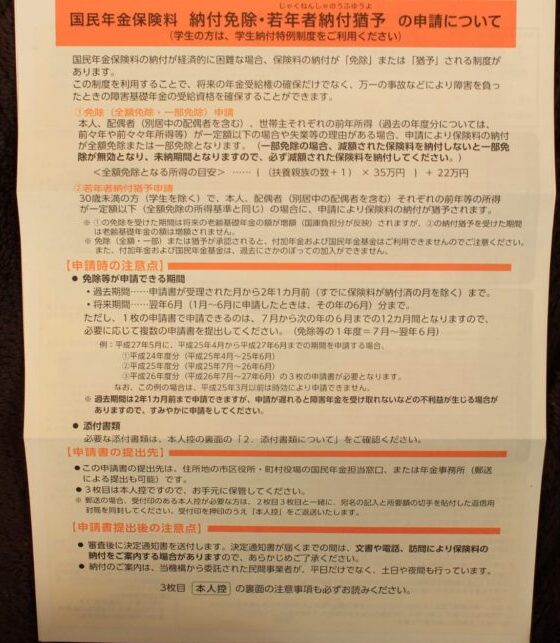

しかも健康保険と住民税は前年の収入を基に額が決まるため、会社を辞めて収入がなくなった状態で多額の税金を払わなければいけないなんてこともありえます。ただ、年金は手続きを踏めば減額や納付猶予、免除なども可能なので、転職先が決まっていなければやっておくのをオススメします。

世帯全体の収入で判定されるため実家暮らしだと本人が失業しても国民年金の減額や免除は難しいですが、納付猶予は本人の収入を基に判定されるため、失業した場合はだいたい承認されます。

額も全部合わせると数万円単位になるため、注意が必要です。

具体的な額などは以下の記事で解説しています。

失業手当(失業給付)をもらう

雇用保険(基本手当)は、失業された方が安定した生活を送りつつ、1日も早く就職していただくために給付するものです。

Q2 雇用保険(基本手当)の受給要件を教えてください。|厚生労働省

雇用保険の基本手当の受給資格は、原則として、離職前2年間に被保険者期間(※1)が12か月(※2)以上必要となります。

失業前に勤めていた会社が雇用保険に加入しており、1年以上働いていれば対象になります。ハローワークで手続きをすることによって前職の給料の額に応じて3か月間一定額が支給されます。

自己都合で会社を辞めた場合は、手続きから支給まで2か月の間が空きますが、失業手当がもらえることで仮に次の仕事が決まっていなくても、ひとまずは収入ゼロの事態は避けられます。

ちなみに僕の場合、塾講師時代の給料が22万円でしたが失業手当は16万円くらいでした。

令和7年(2025年)4月1日以降に離職した人は、失業手当の給付制限期間が1か月になりました。そのため会社を自己都合による退職の場合は辞めてハローワークで手続きをしてから失業手当がもらえるまでの期間が1か月に短縮することになりました。

これで会社を辞めたことによる金銭の心配もだいぶ和らぎますね。さらに所定の教育訓練を受ける場合は給付制限期間自体が撤廃になりました。

詳しくは厚生労働省の令和6年雇用保険制度改正(令和7年4月1日施行分)についてをご覧ください。

退職金

もし退職金が出る会社なら、支給される額や時期などを会社に確認しておきましょう。退職金はあいまいになりやすく、最悪の場合自然消滅なんてこともあり得ます。

ちなみに僕の会社も求人票に退職金の記載があったり、辞める際に経理から退職金の話が出ていましたが、自然消滅しました…。

ちなみに退職金が出るかどうかは、

- 勤続年数など退職金をもらえる条件を満たしているか

- 就業規則や雇用契約書などの書類に退職金のことが言及されているか

- 過去に辞めた社員に退職金を支給した実績があるか

あたりを確認しておきましょう。これらを満たしていれば、退職金がもらえる確率も高くなります。

奨学金返済の減額や返還猶予

奨学金の減額返済

最近は高校や大学で奨学金を借りる人も多いです。特に僕みたく私立大で一人暮らし、しかも理系となると学費がかなりの額になります。

| 大学の学費 | 年間約150万円×4年=約600万円 |

| 借りた奨学金の額 | 480万円(月10万円×4年) |

| 利息も込みの総返済額 | 約550万円(うち利息が70万円くらい) |

| 月の返済額(通常時) | 23,102円 |

| 返済期間(滞りや繰り上げなどない場合) | 20年 |

| 減額返済開始以降の月の返済額(3分の1に減額) | 7,700円 |

このように人によってはかなりの額を返済しなければならないこともあります。

お金に余裕があったり、手っ取り早く返済したい場合は一括返済や繰り上げ返済などもできます。

ただし繰り上げ返済はボーナスががっつり出るなど限られた人しか使えないので、基本的には地道に返済していくことになります。高額かつ固定費みたいな立ち位置の奨学金返済ですが、収入に不安がある人は『減額返還制度』があり、しかも最近はマイナンバーがあれば以前より手続きが簡単になったので、奨学金の返済が負担になっている人はぜひ活用してみましょう。

細かい条件はありますが、年収300万円を切っていればだいたい対象と思っていいです。

対象や手続きの流れなどは以下の記事で解説しています。

奨学金の返還猶予

さらに減額しても奨学金の返済がキツイ場合は『返還猶予』という制度もあります。こちらは奨学金の返済を一時的にストップするものです。会社員だと年収300万円以下、フリーランスは200万円以下が目安になりますが申請して受理されれば奨学金の月々の返済額も一時的にゼロになるため経済的な負担はだいぶ減ります。

ただし、減額返還も返還猶予もあくまで一時的な措置のため使った分返済の期間は延びる点に注意しましょう。

まとめ

- 何も考えずいきなり会社を辞めるのは意外とリスクがある

- せめて1~2年分の生活費は貯めておこう

- 辞めた後は年金や税金周りを要チェック

- 奨学金の返済がある方は減額返済や返済猶予の申請も考えよう

会社を辞めるにあたってお金のことで考える要素はかなり多いです。ただ、会社を辞める前後で一番変わるのがお金のことだと思います。

会社を辞めたことでより悪い方向に行かないように、辞める前にお金はしっかり準備や対策をしておきましょう。