著者:長池涼太(ブラック企業研究家)

この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

4年勤めた塾講師を辞めるにあたって金銭面での対策は前々からやってきました。

いざ無職になっても対策をとったおかげで貯金もしっかりできました。ただ実際に生活して気づきましたけど、意外とお金がかかる。無職とはいえ、皆さんが想像してるよりはお金かかってます。

ブラック企業研究家

長池 涼太

ブラック企業において過労死寸前の長時間労働やパワハラを経験。その経験をもとに大学などでブラック企業の実態やブラック企業で壊されたキャリアの再生方法等を解説。

税金が意外とかかる・・・

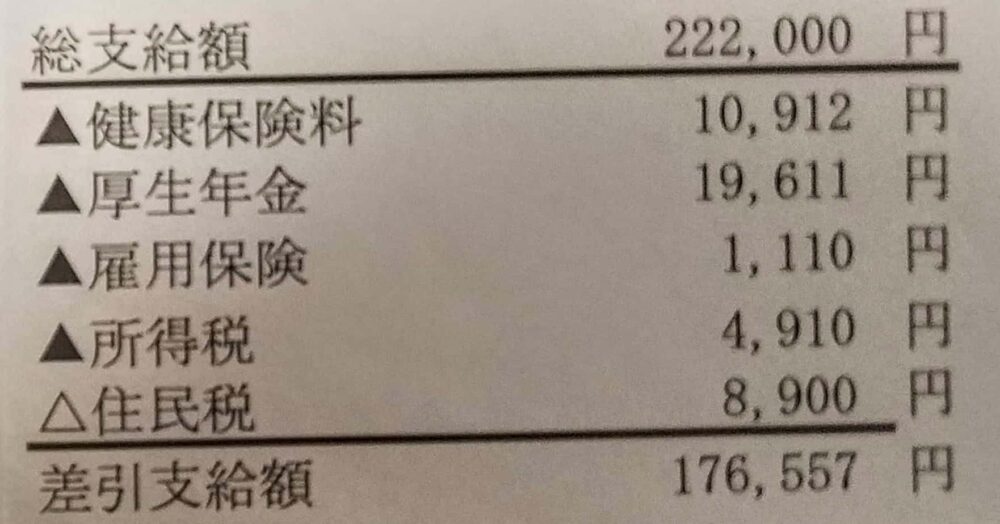

とりあえずこれが一番大きいです。塾講師で仕事してた時は正社員だったので、健康保険、厚生年金、雇用保険、所得税、住民税は天引きされてました。これはだいたいどこの会社でもあること。

ただ、前回の記事で家計簿をつけてるとは言いましたが、そこで収入を書くときは天引きされた後の手取りで計算してました。税金引かれる前の金額は正直あまり見てませんでした。そしていざ無職になってみると、

- 健康保険税

- 国民年金

- 住民税

を自分で払わなければいけないという。次に現状払っている税金をまとめてます。

健康保険税

- 健康保険税・・・8月の頭に31,600円

- その後、8~2月に毎月25,000円

- トータル206,600円

前年度の収入をもとに額が決まるので、退職した場合翌年は注意です。

追記:翌年(2017年)は2016年の所得が少なかったのもあり、月の健康保険税は8,000円でした。水戸市では手続きをしない限りは、8,000円くらいが最低額のようです。

国民年金

・国民年金・・・毎月16,260円(2016年。去年より値上げしたらしい)

2025年度は毎月17,510円

ただ市役所で手続きして、現在支払い猶予の状態。基本的に20代で無職であれば、ほぼ猶予か減免、免除にはなります。無断で滞納とかすると催促が来る場合もあるので、払うのが厳しければ役所で手続きすることをオススメします。

年金は書類の不備が無かったり、収入の証明ができれば減免や猶予のハードルはそれほど高くない。

住民税

年に4回の納付で、トータル102,300円。4回に分ける場合は、1回目(6月まで)が27,300円。 残り3回は25,000円ずつ。(8月10月1月)こちらも健康保険と同じく、前年の収入を基に額が決まります。

追記:この翌年(2017年)は、2016年の所得が少なったかのもあり、住民税はゼロでした。

自動車税(自動車を所持してる場合)

あと自動車関連で自動車税も5月に払ってます。年式の古い車なので、2016年から値上がりしました。こちらは39,600円。電気自動車など一定の条件を満たせば、50%もしくは75%安くなることもあるようです。

軽自動車や新しめのエコカーだと税金が安くなる。

2023年9月に軽自動車(ホンダのN-WGN)に買い換えました。軽自動車は自動車税が「10,800円」と普通自動車の約3分の1です。ちなみに9月など年度途中で普通自動車から軽自動車に乗り換えた場合、時期に応じて払った自動車税の一部が戻ってきます。

(僕の場合は9月でちょうど年度の真ん中だったので39,600円の半分の19,800円が戻ってきます。ディーラーによるとクレジットカードで分割払いでも問題ないそうです)

これら税金関連は額が大きいため、辞める前にあらかじめシミュレーションしておこう。

天引きされている税金は見ておこう

健康保険税と住民税は前年の収入によって変わってきます。会社にいた頃は気づきませんでしたが、けっこうな額です。金額が上がったというよりは天引きが無くなるので、自分で払うことになっただけですがそれでも無職の状況でそれなりの額は払いますからね・・・。

なので、会社にいる段階で給与明細見るときに給与の総額だけでなく、税金でいくら引かれているかも見ておくべきです。

税金を把握しておけばイメージしやすい

税金をあらかじめ把握しておけば、多少のズレはあるにしても、実際に無職になった時にかかる税金の額もある程度シミュレーションはできます。この辺の額は前年の収入をベースにしているらしいので、逆に言えば今年は収入が少なかったので、2017年の税金は2016年よりは下がると思われます。

ということで税金関係はやっかい。ただ、問題は税金だけではないのです・・・。

個人的な支出

確かに税金は痛いです。ただそれだけで済まず、他にも大きな出費といえるようなものはあります。無職になる前から払ってますけどね。

奨学金

毎月の負担が大きい

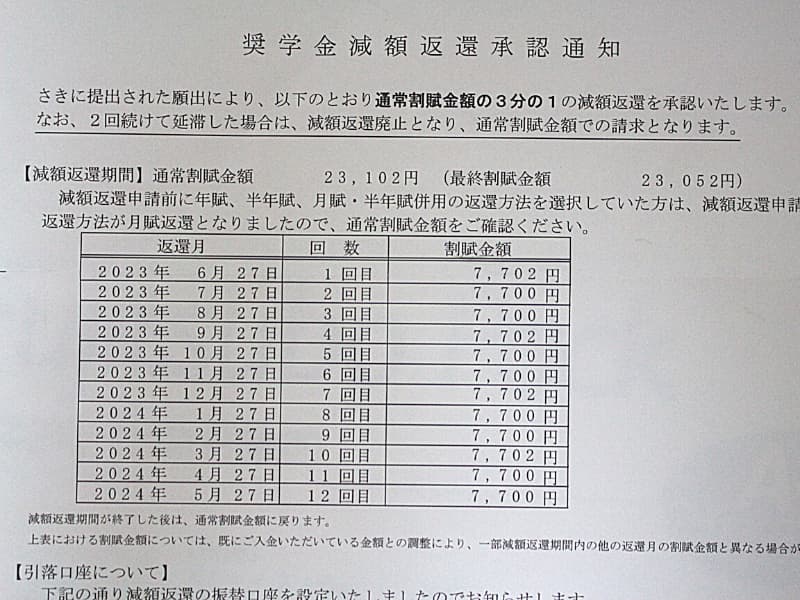

奨学金を借りるのはいいけど、返すのは想像以上にきつい・・・でも触れましたが、返済は本当に長丁場です・・・。毎月23,102円返済してます。

今日の段階で20年(240回分)の返済のうち、繰り上げ返済もふくめて(2016年12月末時点で)67回分の返済まですみました。残り15年(2016年時点)ありますので、このまま毎月で返していくと、返済完了するころには僕は40歳過ぎてますからね(笑)

一応、奨学金返済期限猶予願というのがあるそうですが、いろいろ記入することがあって面倒そうです。毎月の収入から支出までいろいろと。最悪、金銭面でやばそうになったら使おうと思います。

会社を辞めて以降、この奨学金の返済が固定費としては最大になっています。

月々の返済額を減らすことも可能

奨学金には『減額返還制度』という制度があります。

申請をすることで、月々の奨学金の返済額を2分の1もしくは3分の1に抑えることができます。実際僕も手続きをしたら23,102円から7,700円に月の返済額が減りました。返済額が減るぶん、返済の期間は延びますがそれでも月々の負担を減らすことにはなります。

詳細は奨学金の減額申請は意外とあっさりできる!?奨学金減額返還制度を解説で解説しています。

奨学金の返済を一時的にストップすることも可能

減額返還でもきつい場合は、一時的に返済をストップする「奨学金返還猶予」という制度があります。こちらは申請して受理されれば一定期間奨学金の返済、引き落としがストップします。

職学金の返済が一時的とはいえゼロになる点では、経済的な負担も小さくなります。ある意味最後の手段ですがどうしても奨学金の返済がきついと思ったら活用してみましょう。

詳細は奨学金の返済を止める?返還期限猶予の申請の仕方で解説しています。

生命保険

こちらは24歳の夏に、父方のいとこが保険の外交員をやってたのもあり、そのつながりで弟と一緒に入りました。ガン・ケガの入院、死亡保障、年金まで一通りの保障を付けて月15,590円・・・

だったのですが、今年の夏に更新というか見直しとやらあるとのことで、なんやかんやで月額17,190円に値上がりました。なんでも就業不能になったときの保障が加わったとか。無職なのに値上げというね・・・。

さすがに月に17,000円はきつかったのでたまらず解約しました。解約返戻金というシステムがあったらしく、だいたい20万円くらい帰ってきました。その後いろいろあって再契約。現在は月3,331円です。

必ずしも必要ではない

正直な所、病気とかのリスクの話も分からなくはないのですが、それ以上に今は手元のお金が減ることのほうがよっぽどリスクだと思ってます。

もし入るとしても結婚するとかして家族の大黒柱になり、なおかつ自分が死んだら家族が路頭に迷うというなら考えるけれども。万が一、入院とかなれば貯金で何とかしたいし、高額療養費制度なんてのもあるそうなので、これで多少はカバーできるかなと。

高額療養費|全国健康保険協会

ちなみに生命保険を契約してから、保険にお世話になるほどのケガや病気はここまで一度もありません。

独身、実家暮らしなら生命保険は必須ではない

死亡保障は、僕は独身だし実家で親がいるといっても僕が死んだ所で路頭に迷うレベルではないでしょうし。弟二人も普通に働いてるし。保険の営業の人が言ってましたけど死亡保障って本来無職の人はNGらしいです。僕は営業の人が上の人にいろいろ言いくるめて?、OKになりましたけど。

固定費を極限まで減らしたいなら実家暮らしが一番です。

自動車保険

僕は三井住友海上で契約しています。こちらは自動車を持っていれば必ずかかるのでしょうがない部分もあります。ちなみに現状は年額66,000円ほどを毎年11月にまとめて払ってます。前年(2015年)の事故のせいで、値上がりしそうですが。

保険に入った頃が年額120,000円くらいだったので、そこまで戻っちゃうと思います。

結局2017年10月からの1年間は年間10万円でした。

(値上がりしたのは2015年に一度事故を起こしてしまったから)

2018年10月からは、年間99000円。無事故を続けると安くなります。加えて、ゴールド免許を取得するとさらに安くなります。

2019年7月よりゴールド免許になりました。これにより、2019年10月からは年間48,360円(月額4,030円)と一気に半額まで安くなりました。

先述の自動車税を含めて車関係の出費は意外と多いです。一方で地方で就職する際は実質車が必須になり、車がないと通勤などの観点から会社の選択肢が大幅に狭まってしまいます…。

固定費をまとめると

まとめると、毎月の支出で見ていくと、

- 国民健康保険税:25,000円

- 奨学金返済:23,102円

- 生命保険:17,190円

加えて住民税が不定期に入ってくる。という感じで毎月合計65,292円が、自動的に消えることになります。現状、国民健康保険と奨学金も手続きをすれば支払いの減免は可能なので、やばくなったら考えます。

ちなみに僕は実家暮らしなので、ある意味コストは最小限に抑えることができています。

一人暮らしの場合は、これに加えて、

- 家賃

- 光熱費

なども加わることに注意しましょう。

無職でも生きているだけでお金はかかる!特に税金に注意

奨学金と生命保険は全員がやってるわけではないからいいとしても、健康保険などの税金は全員が払わなければいけません。

僕の場合、仕事辞めるまで2年の間があったので、その間に貯金を頑張ったから良かったです。貯金がなかったらキツイと思うくらい税金関係の支出はえげつないですね。

正確にいくら払うかの計算も複雑でかなり面倒そうですが、とりあえず現段階で働いている人は天引きされている税金に注目するところからですね。