著者:長池涼太(ブラック企業研究家)

この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

「会社を辞めてフリーランスになろうとしているけど、奨学金の返済はどうすればいいんだろう」と不安に感じていませんか?

奨学金を借りて大学を卒業し、毎月コツコツ返済を続けてきた20代・30代にとって、フリーランスへの転身は収入が読めなくなる大きな変化です。僕自身も会社員時代は毎月の給与をやりくりして返済できていたのに、フリーランスになると収入が下がったり不安定になることで途端に「今月ちゃんと払えるかな」という不安が頭をよぎることはよくあります。

この記事では、フリーランスになることで奨学金返済まわりに起きる変化と注意点、そして返済が苦しくなったときに使える制度について詳しく解説します。

- 収入が不安定な時期に返済を続けるための考え方

- 返済が苦しくなったときの「減額返還」「返還猶予」の使い方

- 日本学生支援機構(JASSO)への手続きの流れ

ブラック企業研究家

長池 涼太

ブラック企業において過労死寸前の長時間労働やパワハラを経験。その経験をもとに大学などでブラック企業の実態やブラック企業で壊されたキャリアの再生方法等を解説。

フリーランスになっても奨学金の返済義務は変わらない

まず前提として、フリーランスに転身したからといって奨学金の返済義務がなくなることはありません。会社員であろうと、フリーランスであろうと、雇用形態が変わっても返済義務はそのまま続きます。

またフリーランスになることで特定の制度が使える、使えないなどもないのでそこまで大きな変化はないです。ただし会社員は給料という安定した収入がある一方、フリーランスは収入が安定しないという大きな違いはあります。

| 項目 | 会社員 | フリーランス |

|---|---|---|

| 返済義務 | あり | あり ※変わらない) |

| 返済方法 | 口座振替(自動) | 口座振替(自動) ※変わらない |

| 収入の安定性 | 毎月固定給 | 月によって変動 |

| 返済困難時の制度 | 利用可 | 利用可 ※変わらない |

返済方法そのものは変わりませんが、JASSOへの勤務先情報の届出は必要です。退職・転職・独立などで状況が変わった際は、速やかにJASSO(日本学生支援機構)の「スカラネット・パーソナル」から届出を行いましょう。

フリーランス転身で注意すべき3つのこと

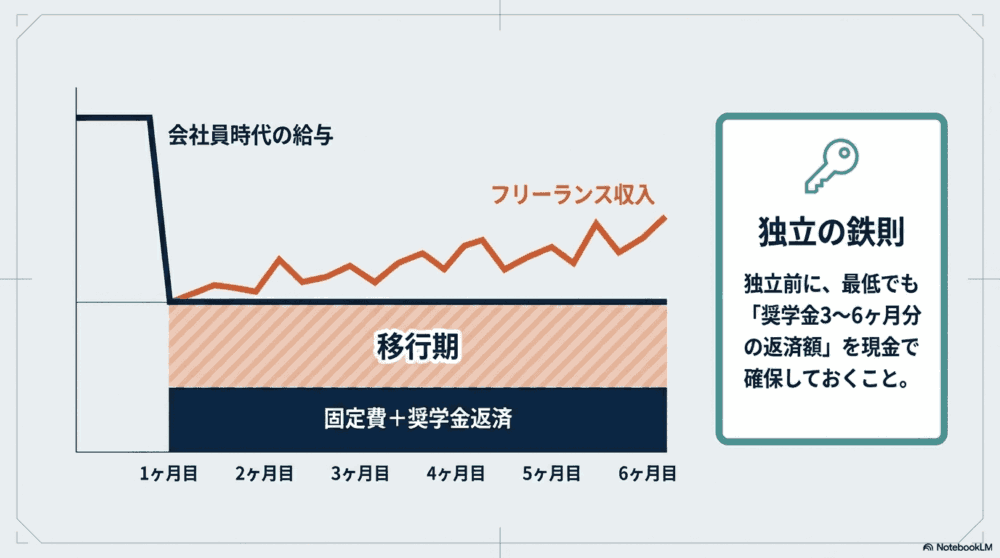

収入が不安定になる「移行期」が最も危険

フリーランスになりたての時期は、案件が安定するまでの数ヶ月間、収入がほぼゼロに近くなるケースも珍しくありません。会社員時代の貯蓄を取り崩しながら返済を続ける「移行期」が、奨学金返済のうえで最もリスクが高い時期です。

フリーランス転身を考えているなら、少なくとも奨学金3〜6ヶ月分の返済額を事前に手元に確保しておくことを強くおすすめします。

確定申告で所得が明確になる

会社員を普通にやってると自分の収入の細かなところや確定申告を意識する人は少ないと思います。

また会社員の場合は年末調整で税務処理が終わりますが、フリーランスは自分で確定申告を行います。確定申告で算出された所得額は、後述する「減額返還制度」の審査でも参照されます。所得が少ない年は制度を使いやすくなる半面、しっかり申告していないと手続きができないケースもあるため、確定申告は正確に行いましょう。

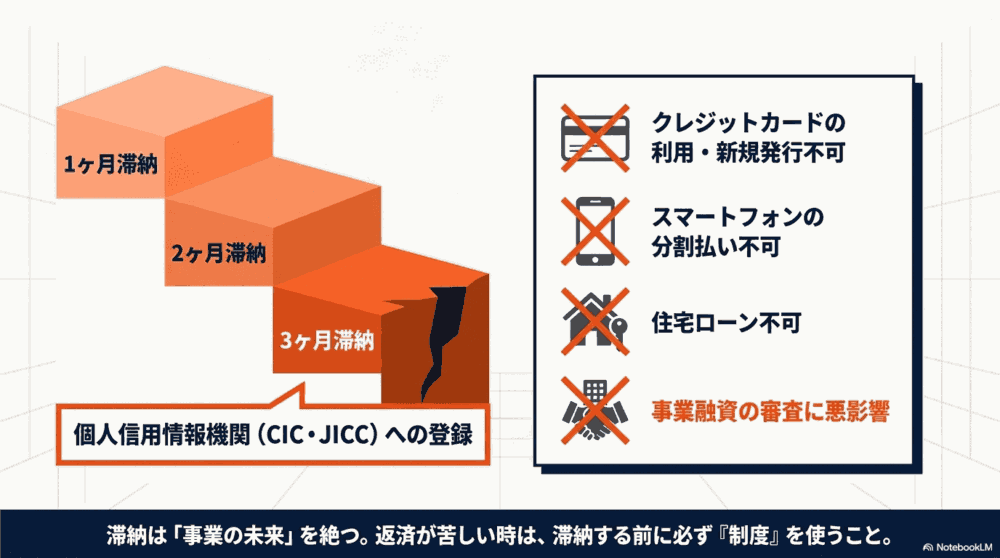

滞納すると延滞金・信用情報への影響がある

奨学金の返済を3ヶ月以上滞納すると、個人信用情報機関(CIC・JICC)に延滞情報が登録される可能性があります。

個人信用情報機関への個人情報・個人信用情報の登録 | JASSO

- 奨学金の返還が延滞3か月以上になった場合、個人信用情報機関への登録対象になります。

- 新たに返還を開始する方は、返還開始から6か月経過した時点で延滞3か月以上の場合に、個人信用情報機関への登録対象となります。登録の判定は、返還開始から6か月経過してからは、毎月行われます。

- 一度個人信用情報機関に登録されると、返還状況は毎月更新され、延滞を解消すると、延滞を解消したという情報が登録されます。登録された情報は返還完了から5年後に削除されます。

- 個人信用情報機関に延滞情報が登録されると、スマートフォンの分割払いやクレジットカードの利用ができなくなる、また、住宅ローン等が組めなくなる場合があります。

これはいわゆる「ブラックリスト」への登録で、クレジットカードの審査や住宅ローン・事業融資にも影響が出ます。フリーランスとして事業を拡大したい場合、将来の資金調達にも支障が出かねません。返済が苦しくなったら滞納するより先に、後述の減額返還や返還猶予制度を積極的に活用してください。

収入が不安定なフリーランスが使える2つの制度

日本学生支援機構(JASSO)には、収入が減少したときに返済負担を軽減できる公的制度が2つあります。フリーランスも利用できますので、苦しくなる前に制度の概要を把握しておきましょう。

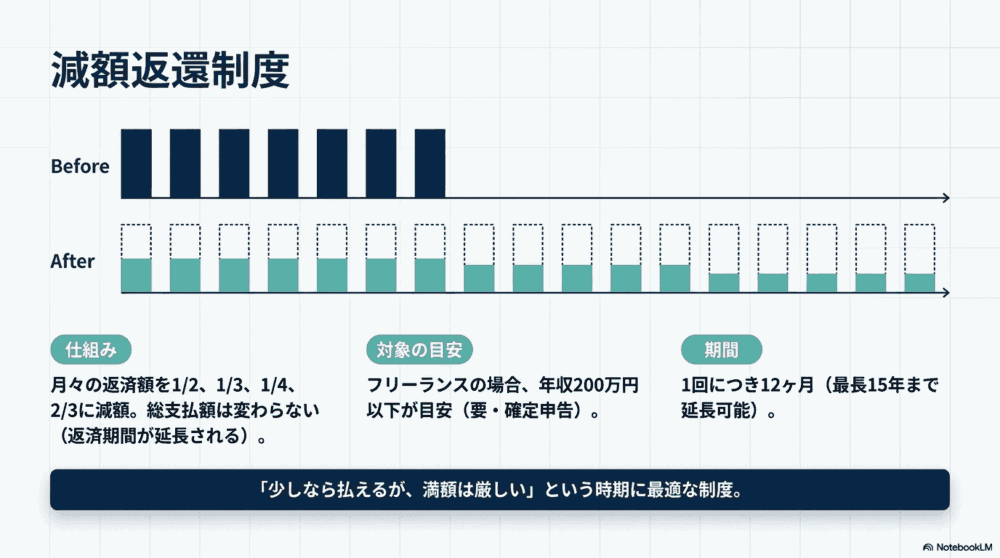

①減額返還制度|毎月の返済額を減らす

減額返還制度とは、経済困難等の事情により当初の約束通りの返還月額での返還は難しいが、返還月額を減額すれば返還できる場合、適用期間に応じて返還期間を延長し、当初の返還月額を2分の1、3分の1、4分の1、3分の2に減額して返還することができる制度です。

減額返還制度の概要 | JASSO

減額返還制度は、経済的な理由で現在の返還月額の支払いが困難な場合に、毎月の返済額を減らすことができる制度です。返済総額は変わらず返済の期間は延びますが、一時的に毎月の支出を抑えることができます。

ただし誰でも使えるわけではなく、給与所得者と給与所得以外を含む人(主にフリーランス)で減額返還制度を使える収入の目安があるので、自分が該当するかご確認ください。

減額返還制度の収入・所得金額の目安

所得内容 収入・所得金額の目安 本人の被扶養者の控除 給与所得者の場合の

年間収入の目安所得証明書等の

年間収入金額400万円以下

(本人が扶養している子供の人数が2人の場合は500万円以下、3人以上の場合は600万円以下)本人の被扶養者について1人につき38万円を収入・所得金額から控除して審査 給与所得以外の

所得を含む場合の

年間所得の目安所得証明書等の

年間所得金額(必要経費等控除後)300万円以下

(本人が扶養している子供の人数が2人の場合は400万円以下、3人以上の場合は500万円以下)本人の被扶養者について1人につき38万円を収入・所得金額から控除して審査

言い換えれば収入が基準を下回っていれば、後は書類さえ不備がなければ通る確率は高いです。また、フリーランスの場合は初めての申請時には確定申告による所得証明が必要になります。

いずれも適用期間は最長12ヶ月で、更新が可能です。収入が回復するまでの間、繰り返し利用することができます。

ただしマイナンバーカードの写しを提出していれば所得証明書などの書類は省略可能です。

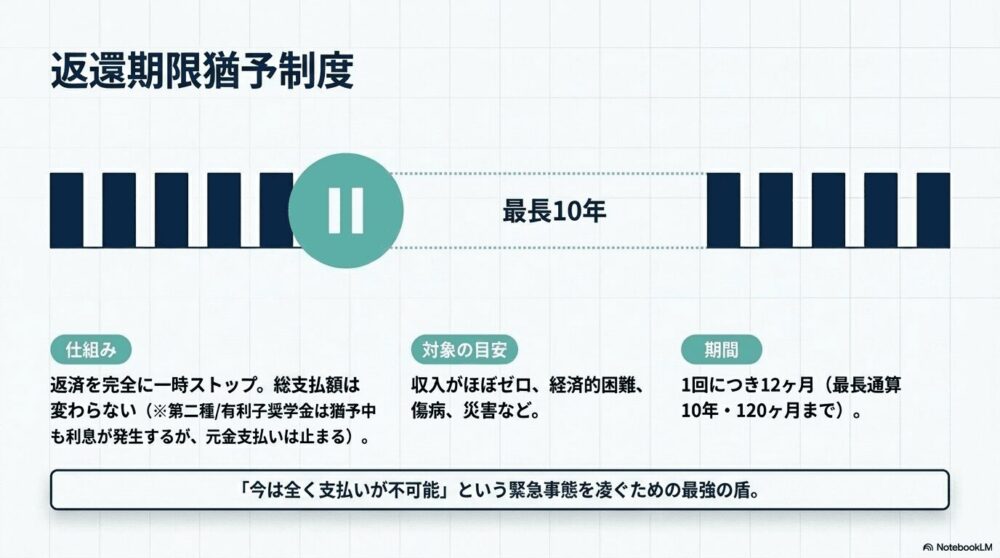

②返還期限猶予制度|返済を一時的に止める

「一般猶予」とは、奨学生本人に返還困難な事情があるときに、願い出によって、一定期間返還期限を先延ばしする制度です。

一般猶予の申請手続き | JASSO

通常割賦金、または減額しての返還(減額返還)が困難な場合に願い出できる制度です。

一定期間返還を猶予し先送りにする事により、その後の返還がしやすくなります。

返還期限猶予制度は、経済的な困窮・失業・病気など一定の事由に該当する場合に、返済を最大10年間(通算)猶予できる制度です。猶予中は返済が止まるため、最も返済負担を抑えることができます。

- 年収が一定額以下で経済的に困難な状況(経済困難猶予)

- 傷病によって就労が困難な状況(傷病猶予)

- 災害を受けた場合(災害猶予)

また、返還猶予制度も先述の減額返還と同じく使う場合は収入が基準を下回っている必要があります。こちらも給与所得者と給与所得以外の所得を含む人でそれぞれ額が決まっているのでご確認ください。

経済困難(一般猶予の申請事由)

給与所得者 年間収入金額(税込) 300万円以下 給与所得以外の所得を含む場合 年間所得金額(必要経費等控除後) 200万円以下

猶予中は元金・利息ともに支払いが止まります(無利子奨学金の場合)。有利子奨学金(第二種)は猶予中も利息は発生しますが、元金の支払いは止まります。

2つの制度の比較まとめ

| 制度 | 減額返還 | 返還期限猶予 |

|---|---|---|

| 内容 | 毎月の返済額を ½または⅓などに減額 | 返済を 一時的に停止 |

| 最大期間 | 1回につき12ヶ月 (最大通算180ヶ月・15年) | 1回につき12ヶ月 (最大通算120ヶ月・10年) |

| 返済総額 | 変わらない (返済期間が延びる) | 変わらない (返済期間が延びる) |

| 向いている状況 | 収入は多少あるが 毎月きつい | 収入がほぼなく 支払いが不可能 |

減額返還と返還期限猶予の一番の違いは少ない額を返すか返済自体を止めるかです。いずれも目の前の負担を減らしてくれる良い制度ではありますが、一方で使用できる期間には限りがあります。

後で使おうとした時に使えなくならないように、早いうちから計画的に返済していきましょう。

減額・返還猶予制度の申請方法|スカラネット・パーソナルから手続き

減額返還・返還期限猶予ともに、JASSOの「スカラネット・パーソナル」というウェブサービスからオンラインで申請できます。

- スカラネット・パーソナルにログイン(ID・パスワードを設定済みでない場合は新規登録)

- 「返還に関する手続き」から該当する制度を選択

- 所得証明書や源泉徴収票など必要書類をアップロード(マイナンバーカードの写しを提出していれば省略可能)

- 申請内容を確認して送信

- 審査完了後、結果が通知される

フリーランスの場合は確定申告書の控えや市区町村が発行する所得証明書が必要書類になることが多いです。確定申告を済ませていれば、市区町村から所得証明書を取得できます。ただしマイナンバーカードを取得、写しを提出していれば確定申告書や所得証明書などの書類の取得・提出は省けます。

申請のタイミングに注意が必要で、減額返還は申請した翌月もしくは翌々月以降の返済から適用されます。苦しくなってから動き始めると1ヶ月以上ラグが生じますので、「苦しくなりそう」と感じた時点で早めに動くことが大切です。

フリーランスが奨学金返済を続けるための考え方

会社を辞める場合はマネープランを綿密に立てる

元々会社員をやっていた人がフリーランス一本でやっていこうとする場合は、特にお金周りの変化が激しいです。フリーランスになるにしても転職をするにしても、会社を辞めるだけでも収入が不安定になったり、なくなったりします。また、退職後には無職など不安定な状態であろうと住民税や健康保険税なども容赦なく請求されることもあります。

退職を伴う場合は、奨学金も含めてお金の流れの把握、整理をしっかりしましょう。

返済用口座を「聖域」として分けておく

フリーランスは収入が振り込まれる口座と日常の生活費が混在しやすく、気づいたら返済分が消えていた…というケースが起きがちです。奨学金の引き落とし専用口座を別に作り、収入が入るたびに返済分を先に移しておく「先取り管理」が有効です。

僕も仕事用の口座とプライベート用の口座(奨学金の引き落としの口座)は分けています。

月収の変動に合わせて返済ペースを調整しない

「今月は稼げたから多めに返そう」「今月少ないから後回しにしよう」という考え方は危険です。奨学金は基本的に毎月定額の返済が求められており、勝手に金額を変えることはできません。返済額を変えたい場合は必ず上記の減額返還などの制度を利用してください。

苦しいなら「滞納」より先に「制度」を使う

繰り返しになりますが、返済が苦しいと感じたら滞納する前に制度を活用することが最優先です。JASSOは相談窓口も設けており、状況を相談すれば適切な制度を案内してもらえます。遠慮せず、使える制度は積極的に使いましょう。これは権利です。

よくある質問

- 収入がゼロの月でも返済しないといけませんか?

- 通常は返済が必要です。ただし、返還期限猶予制度を申請・承認されれば、その期間は返済を止めることができます。収入がない状態が続きそうであれば、早めに猶予の申請を検討してください。何も手続きをせず返済が滞ると「滞納」となってしまいます。

- 減額返還や返還猶予を使うと、将来の返済額は増えますか?

- 返済総額は基本的に変わりませんが、返済期間が延びる形になります。月々の負担は軽くなる一方、完済までの期間が長くなるとご理解ください。

- フリーランスでも所得が少なければ奨学金の返済免除はありますか?

- 現状、JASSOの貸与型奨学金に「返済免除」はありません。フリーランスだからできることもないので通常と同じく減額返還や返還猶予制度を活用しましょう。。

- フリーランスになると給付型奨学金や返済免除を受けられますか?

- 既存の貸与奨学金については、フリーランスになることで新たに給付型に切り替わったり、免除が発生したりすることはありません。返済軽減の手段は減額返還・返還猶予の制度を活用することが基本になります。

まとめ|不安定なフリーランスだからこそ奨学金に気を付けよう

フリーランスへの転身は奨学金の返済義務そのものには影響しませんが、収入の不安定さから返済が苦しくなる時期が生まれやすいのは事実です。重要なポイントを改めて整理します。

- JASSOへの届出(自営業への変更)は忘れずに行う

- フリーランス移行期に備えて3〜6ヶ月分の返済額を事前に確保しておく

- 返済が苦しくなったら「減額返還」か「返還期限猶予」を早めに申請する

- 滞納は絶対NG!制度活用を優先し、信用情報を守る

フリーランスとして稼げるようになるまでの移行期間に、奨学金の返済で詰んでしまうのは本当にもったいないです。公的な制度はしっかり用意されていますので、知識を武器に上手に活用していきましょう。

以下の記事で奨学金返済の全般的な仕組みを解説しています。